每年新增3500艘!中國船(chuán)廠成全球船(chuán)東“救星”

為(wèi)了實現航運業的脫碳轉型,未來(lái)25年每年需要建造或改造3500艘綠色船(chuán)舶。面對迫在眉睫的需求,世界第一修造船(chuán)大(dà)國——中國造船(chuán)業已經被全球船(chuán)東寄予厚望,将是未來(lái)船(chuán)廠産能擴張的主要來(lái)源。

每年新增3500艘綠色船(chuán)舶!全球船(chuán)廠産能亟待擴張

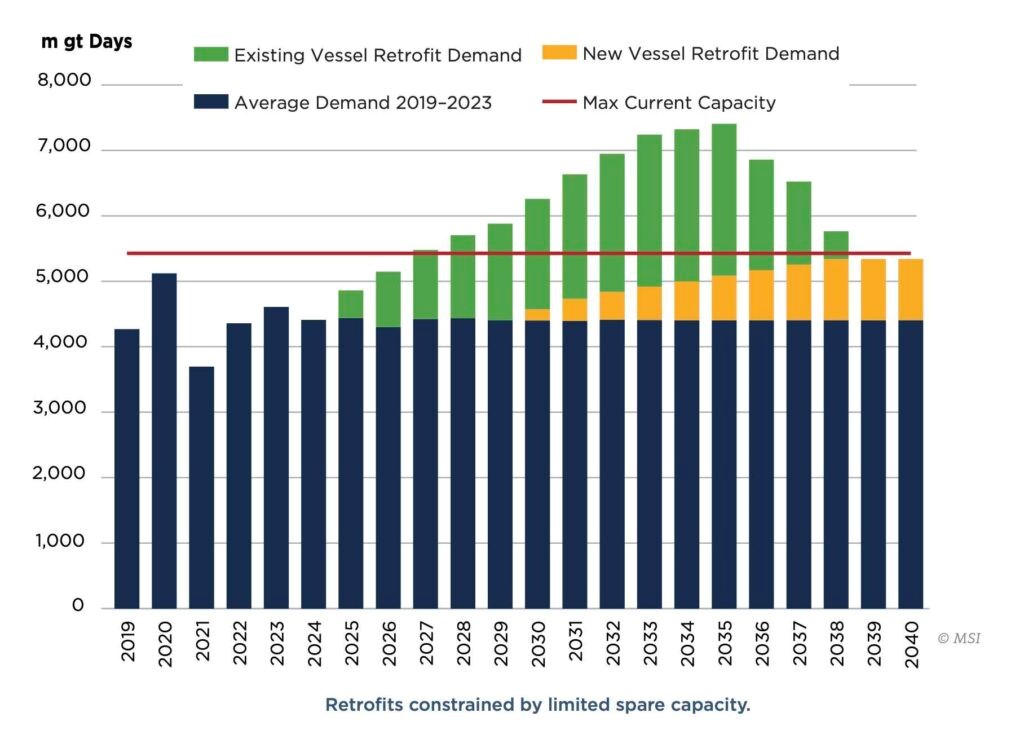

安聯商業(Allianz Commercial)近期發布的《2024年安全與航運回顧》指出,随着綠色船(chuán)舶需求的加速增長,提高(gāo)船(chuán)廠産能也将成為(wèi)一大(dà)關鍵要素。接下來(lái)25年裏,航運業每年必須建造或改裝3500艘綠色船(chuán)舶,但(dàn)全球造船(chuán)業即便在2010年的頂峰時(shí)期每年也僅建造2700艘船(chuán)舶,更何況活躍船(chuán)廠的數(shù)量已大(dà)幅下降,目前僅剩300家(jiā)左右。

美國船(chuán)級社在其最近發布的長達150頁的《2024年展望》報告中強調,改裝現有(yǒu)船(chuán)舶和(hé)提高(gāo)造船(chuán)廠建造新型綠色船(chuán)舶産能迫在眉睫。報告指出,地緣政治局勢、燃料生(shēng)産的可(kě)擴展性和(hé)現有(yǒu)船(chuán)舶的改裝能力将是影(yǐng)響航運業在2050年能否實現淨零排放的關鍵因素。

這份報告強調了全球船(chuán)用燃料将向更環保的可(kě)持續能源轉變,且替代燃料的種類也逐漸轉向以LNG、甲醇和(hé)氨等為(wèi)主的多(duō)樣化燃料。為(wèi)了實現國際海事組織(IMO)的減排目标,船(chuán)舶溫室氣體(tǐ)排放總量每年必須減少(shǎo)70%,為(wèi)此全球至少(shǎo)有(yǒu)三分之一的船(chuán)舶需要使用替代燃料。

美國船(chuán)級社董事長兼首席執行(xíng)官Christopher J. Wiernicki表示,該報告為(wèi)航運“生(shēng)态系統”提供了前所未有(yǒu)的預見性,實現行(xíng)業向可(kě)持續發展轉型的承諾需要創新與合作(zuò),并要克服經濟和(hé)技(jì)術(shù)方面的挑戰。

美國船(chuán)級社預測,到2035年全球主要船(chuán)廠産能将增至5%,随着造船(chuán)需求的增加,越南、菲律賓、中東和(hé)印度将出現新的造船(chuán)廠。

報告援引英國咨詢公司國際海事戰略組織MSI(Maritime Strategies International)的數(shù)據稱,全球造船(chuán)廠産能在2022年降至6340萬GT的低(dī)谷,之後開(kāi)始再次增加,這在很(hěn)大(dà)程度上(shàng)是受到近年來(lái)一系列船(chuán)廠重新啓用的推動。然而迄今為(wèi)止增長幅度相對較小(xiǎo),2023年的産能僅淨增長75萬GT,達到6410萬GT。

報告預計(jì),到今年年底全球造船(chuán)廠産能将增至6650萬GT,到2030年将超過7100GT。雖然這比2022年的産能高(gāo)出12%,但(dàn)仍比2011年1.074億GT的曆史峰值低(dī)33%。

在船(chuán)舶維修改裝方面,美國船(chuán)級社認為(wèi),目前的修船(chuán)廠産能預計(jì)可(kě)滿足到2027年的需求,但(dàn)到2035年改裝需求将繼續增加,這就需要增加修船(chuán)廠産能,以支持燃料改裝。

目前約有(yǒu)1250家(jiā)活躍的造船(chuán)廠和(hé)修船(chuán)廠,盡管潛在産能明(míng)顯過剩,但(dàn)有(yǒu)能力進行(xíng)燃料改裝的船(chuán)廠卻少(shǎo)得(de)多(duō)。燃料改造是一項複雜的工程,需要具備并非所有(yǒu)船(chuán)廠都具備的能力。由于這些(xiē)特殊要求,美國船(chuán)級社預計(jì)隻有(yǒu)少(shǎo)數(shù)船(chuán)廠能夠進行(xíng)燃料改造。

根據這份報告的預測,未來(lái)兩年的船(chuán)用燃料将持續向更清潔的替代燃料過渡。預計(jì)到2050年,傳統化石燃料的市場(chǎng)份額将下降到15%,甲醇的利用率逐步上(shàng)升到42%,氨的利用率将增加33%。随着監管壓力的增加,船(chuán)舶能效技(jì)術(shù)和(hé)替代燃料的應用也将加大(dà)。

多(duō)家(jiā)停産船(chuán)廠重啓!全球船(chuán)東寄希望于中國造船(chuán)業産能擴張

航運業對中國船(chuán)廠産能的擴張寄予厚望。一項針對幹散貨船(chuán)東的調查顯示,中國可(kě)能是未來(lái)幾年船(chuán)廠産能擴張的主要來(lái)源。

法國航運經紀公司Barry Rogliano Salles集團(BRS)的年度綜述報告表示,去年中國船(chuán)企接單量從5290萬載重噸猛增至7880萬載重噸,手持訂單更從約1.23億載重噸增至約1.61億載重噸,市場(chǎng)份額從50.6%增至58.1%,鞏固了其第一造船(chuán)大(dà)國的地位。在經曆了數(shù)年的産能削減後,去年一些(xiē)中國船(chuán)廠着手重啓。

2023年1月,恒力重工正式啓動運營,其前身STX大(dà)連曾是中國最大(dà)的外資船(chuán)廠。恒力集團在2022年7月耗資21.1億元成功收購STX大(dà)連資産進行(xíng)重整。投産一年多(duō)來(lái),恒力重工已經承接了40餘艘新船(chuán)訂單,其建造的第一艘船(chuán)——6.1萬載重噸散貨船(chuán)“恒力33(HN2033)”号在今年4月正式命名交付。

按照計(jì)劃,恒力重工産業園全面投産後,将具備年鋼材加工量100萬噸、造船(chuán)産能630萬載重噸、年交付船(chuán)舶40艘的能力。

2023年8月,蕪湖(hú)造船(chuán)廠接管了原威海三進船(chuán)業的土地和(hé)設施,投資20億元打造蕪船(chuán)威海綠色海工科技(jì)産業基地。該基地在今年5月30日舉行(xíng)投産儀式,這是百年蕪船(chuán)實施向外借海借地戰略的首個(gè)船(chuán)舶建造基地,立志(zhì)打造成造船(chuán)業首個(gè)“超級工廠”、“黑(hēi)燈車(chē)間(jiān)”。

蕪湖(hú)造船(chuán)廠威海基地主要從事船(chuán)舶建造、設計(jì)、修理(lǐ)及海洋工程裝備、海上(shàng)風電(diàn)裝備開(kāi)發,占地46萬平米,擁有(yǒu)1座十萬噸級船(chuán)塢和(hé)2座五萬噸級船(chuán)台,主要建造3000車(chē)-9000車(chē)汽車(chē)運輸船(chuán)和(hé)50000載重噸MR型成品油船(chuán)等高(gāo)附加值船(chuán)型,總規劃産能80萬載重噸,年産值50億。

在2023年3月成立的新江州船(chuán)舶重工在同年11月舉行(xíng)了盛大(dà)的開(kāi)工儀式,宣告進入全面接單的造船(chuán)新時(shí)代。新江洲船(chuán)舶重工的前身是江西江州聯合造船(chuán)有(yǒu)限責任公司,主要投資方為(wèi)欽實集團有(yǒu)限公司和(hé)江蘇揚船(chuán)投資發展有(yǒu)限公司。其中欽實集團有(yǒu)限公司是上(shàng)市公司天海融合防務裝備技(jì)術(shù)股份有(yǒu)限公司其控股母公司,江蘇揚船(chuán)投資發展有(yǒu)限公司為(wèi)揚子江船(chuán)業集團全資控股的子公司。

新江洲船(chuán)舶重工主攻中小(xiǎo)型船(chuán)舶市場(chǎng),側重于液化船(chuán)與支線集裝箱散貨船(chuán)及多(duō)用途重吊船(chuán)的新造業務。自去年成立以來(lái),新江洲船(chuán)舶重工已經獲得(de)了總計(jì)28艘新船(chuán)訂單,包括化學品船(chuán)、多(duō)用途重吊船(chuán)、新能源船(chuán)等不同船(chuán)型。

另外,泰州口岸船(chuán)舶自2019年以來(lái)一直在重組,目前正在為(wèi)大(dà)津重工等第三方造船(chuán)廠建造船(chuán)體(tǐ)分段和(hé)船(chuán)舶。2013年停産、2019年破除的民營企業福建冠海造船(chuán),去年被福建民營鋼鐵(tiě)巨頭金盛蘭集團接管,更名為(wèi)福建松閩集團有(yǒu)限公司。

被稱為(wèi)前“亞洲最大(dà)船(chuán)廠”的福建泉州船(chuán)廠由泉州交發集團投資重整,在去年9月舉行(xíng)了複工複産儀式,修船(chuán)闆塊正式啓動。按照計(jì)劃,泉州船(chuán)廠修船(chuán)闆塊目标年修造288艘船(chuán)。

聯合國貿發會(huì)議(UNCTAD)此前發布《2023年海運回顧》敦促造船(chuán)業迅速擴張,以幫助航運業實現綠色轉型,“提高(gāo)造船(chuán)能力對于确保航運業滿足全球需求并實現可(kě)持續發展目标至關重要”。