幹散貨航運年中展望:巴拿(ná)馬效應逐消幾內(nèi)亞行(xíng)情漸漲

雖然新船(chuán)訂單減少(shǎo)有(yǒu)利于運費,但(dàn)中國市場(chǎng)的需求仍不确定。

天氣和(hé)地緣政治因素導緻幹散貨航運的供應鏈變得(de)冗長。在下半年,随着巴拿(ná)馬運河(hé)通(tōng)行(xíng)量的增加,至少(shǎo)部分噸英裏的上(shàng)行(xíng)空(kōng)間(jiān)可(kě)能會(huì)逆轉。在需求方面,中國仍是一大(dà)不确定因素。

以載重噸計(jì)的海上(shàng)散貨船(chuán)供應量得(de)到了有(yǒu)力控制(zhì),這要歸功于當前高(gāo)昂的新船(chuán)建造價格導緻其财務吸引力下降。

考慮到巴拿(ná)馬運河(hé)幹旱和(hé)紅海襲擊導緻的改道(dào),俄羅斯和(hé)烏克蘭戰争導緻的更長的航行(xíng)距離,以及亞洲買家(jiā)在大(dà)西洋盆地尋找新貨源,對于運力端而言,更大(dà)的變量是有(yǒu)效運力供給。

巴拿(ná)馬運河(hé)效應可(kě)能消散

巴拿(ná)馬運河(hé)的幹旱限制(zhì)迫使運輸美國糧食貨物的船(chuán)隻在好望角周圍大(dà)範圍改變航線,到達亞洲的航程延長了50%。

通(tōng)過巴拿(ná)馬運河(hé)的散貨船(chuán)數(shù)量從去年10月的164艘降至今年1月的54艘,是下降幅度最大(dà)的船(chuán)舶類别。

随着水(shuǐ)位的上(shàng)升,巴拿(ná)馬運河(hé)的散貨船(chuán)通(tōng)過量正在增加,預計(jì)到年底将完全恢複,這将不利于panamax的運價。

Argus高(gāo)級幹散貨分析師(shī)Andrey Telegin在接受《勞氏日報》采訪時(shí)表示,panamax貨輪從好望角航線返回巴拿(ná)馬運河(hé)“将推高(gāo)運力供應,因為(wèi)噸英裏數(shù)将下降”。

“我預計(jì)panamax的運價不會(huì)大(dà)幅上(shàng)漲,因為(wèi)噸英裏數(shù)将會(huì)下降,(有(yǒu)效)供應将會(huì)增加,而且下半年的需求看起來(lái)也不那(nà)麽好。”

在需求方面,他提到了今年多(duō)個(gè)糧食産區(qū)的不利情況。

地緣政治:烏克蘭-俄羅斯戰争和(hé)紅海襲擊

兩大(dà)地緣政治幹擾——俄烏戰争和(hé)胡塞武裝在紅海的襲擊—在幹散貨領域是相互關聯的,因為(wèi)幾乎所有(yǒu)通(tōng)過紅海的剩餘散貨運輸都是從黑(hēi)海運載俄羅斯或烏克蘭的貨物,或者是在空(kōng)載航段返回的船(chuán)隻。

在這些(xiē)交易中,散貨船(chuán)穿越兩個(gè)戰區(qū),賺取雙重風險的溢價。與受制(zhì)裁的油輪交易一樣,這為(wèi)原本将被廢棄的老舊(jiù)船(chuán)隻創造了盈利機會(huì)。

“當要進入危險水(shuǐ)域時(shí),你(nǐ)可(kě)能會(huì)派出老舊(jiù)船(chuán)隻,”Telegin說。

“自戰争以來(lái),停靠俄羅斯煤炭碼頭的船(chuán)隻的船(chuán)齡大(dà)大(dà)增加。船(chuán)東正在購買超齡的panamax和(hé)capesize ,就是為(wèi)了停靠俄羅斯和(hé)烏克蘭港口。”

與此同時(shí),作(zuò)為(wèi)制(zhì)裁的一部分,歐洲對俄羅斯煤炭的禁令導緻噸英裏需求增加,所以更多(duō)的俄羅斯煤炭運往了印度、中國和(hé)亞洲其他國家(jiā)。

“但(dàn)歐洲在(俄烏)戰前就已經在逐步淘汰煤炭,所以這個(gè)過程已經在進行(xíng)中,”Telegin指出。

“早在戰争爆發前,我們就已經看到大(dà)量俄羅斯煤炭運往中國。由于戰争,歐洲淘汰俄羅斯煤炭的速度比預期的要快。”

考慮到各種幹擾對幹散貨的影(yǐng)響,與俄烏戰争結束或紅海重新開(kāi)放相比,巴拿(ná)馬運河(hé)局勢的變化似乎對運價有(yǒu)更大(dà)的影(yǐng)響。

烏克蘭戰争對幹散貨造成的最大(dà)影(yǐng)響主要是涉及俄羅斯的煤炭和(hé)烏克蘭的谷物,但(dàn)俄羅斯的煤炭改道(dào)無論如何都會(huì)發生(shēng)(并将在和(hé)平時(shí)期持續下去),而烏克蘭的谷物已經從最初的下跌中恢複過來(lái)。

如果以色列和(hé)哈馬斯停火(huǒ),并且胡塞武裝停止紅海襲擊,幹散貨航運受到的噸英裏影(yǐng)響遠小(xiǎo)于集裝箱航運和(hé)LR成品油船(chuán)等其他船(chuán)舶類型。

Braemar的數(shù)據顯示,2023年,在船(chuán)舶改道(dào)發生(shēng)前,全球幹散貨貿易中隻有(yǒu)7%通(tōng)過紅海(Clarksons Securities的數(shù)據甚至更低(dī),為(wèi)5%),而在改道(dào)前,通(tōng)過紅海的大(dà)部分幹散貨是來(lái)自黑(hēi)海地區(qū)的谷物和(hé)俄羅斯的煤炭——盡管胡塞武裝發動了襲擊,但(dàn)這些(xiē)貨物的流動仍在繼續。

幾內(nèi)亞崛起,為(wèi)capesize 貨輪帶來(lái)利好

由于有(yǒu)新的貨物供應,幹散貨的貿易模式(和(hé)平均航程)也發生(shēng)了重大(dà)變化,特别是capesize 貨船(chuán)在幾內(nèi)亞裝載鋁土礦,并從明(míng)年開(kāi)始,還(hái)将在幾內(nèi)亞裝載鐵(tiě)礦石。

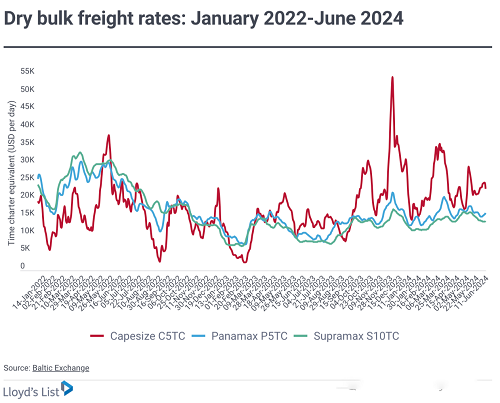

Capesize 的運價在過去9個(gè)月大(dà)幅跑赢panamax和(hé)supramax運價,此前表現不佳。

過去14年來(lái),capesize 的運價在一季度一貫疲軟,但(dàn)今年一季度,由于巴西幹旱天氣導緻鐵(tiě)礦石出口高(gāo)于正常水(shuǐ)平,再加上(shàng)幾內(nèi)亞對中國的鋁土礦出口高(gāo)于正常水(shuǐ)平,

該船(chuán)型的運價創下這14年來(lái)的最高(gāo)水(shuǐ)平。

BRS的數(shù)據顯示,今年頭4個(gè)月,幾內(nèi)亞鋁土礦的發貨量為(wèi)3610萬噸,出口“預計(jì)将經曆數(shù)年的快速增長,然後進入平穩期”。

考慮到幾內(nèi)亞Simandou鐵(tiě)礦石項目将于明(míng)年啓動,大(dà)西洋航線上(shàng)的capesize 需求前景看起來(lái)更加光明(míng)。

Telegin說, 這一市場(chǎng)上(shàng)原來(lái)是巴西一枝獨秀,現在則是巴西和(hé)幾內(nèi)亞雙軌并行(xíng)。

“當貨物從Simandou開(kāi)始運輸時(shí),将進一步推動大(dà)西洋航線capesize 貨輪市場(chǎng)。”

Clarksons Securities的分析師(shī)Frode Mørkedal估計(jì),如果Simandou兩座鐵(tiě)礦在2028年滿負荷生(shēng)産,“該項目每年有(yǒu)可(kě)能需要170艘capesize 貨輪”。

大(dà)西洋航線的變化也影(yǐng)響着太平洋地區(qū)。“這兩個(gè)盆地是緊密相連的,”Telegin說。

"第一季度,當太平洋地區(qū)的運價季節性走低(dī)時(shí),許多(duō)船(chuán)東決定轉移到大(dà)西洋尋找貨源,導緻太平洋地區(qū)的運價大(dà)幅上(shàng)漲,幾乎到了承租人(rén)開(kāi)始考慮将西澳大(dà)利亞的貨物轉換到巴拿(ná)馬型船(chuán)的程度。

Telegin表示:“太平洋市場(chǎng)在很(hěn)大(dà)程度上(shàng)依賴于大(dà)西洋的情況,當然也依賴于中國經濟。”他指出,澳大(dà)利亞5月份出口的8100萬噸鐵(tiě)礦石中,有(yǒu)6800萬噸出口到了中國。

中國需求面臨壓力

管理(lǐ)BDRY幹散貨交易所交易基金(ETF)的Breakwave Advisors表示,中國需求的問題在于,“就大(dà)宗商品而言,情況已不同于以往”。

“中國大(dà)規模建設已見頂的說法似乎越來(lái)越有(yǒu)說服力,因為(wèi)推動價格上(shàng)漲的曆史庫存周期似乎不再同步,而且無論政府采取何種刺激措施,潛在需求都沒有(yǒu)什麽動力。”

“由于國內(nèi)經濟疲軟,鋼鐵(tiě)出口強勁,但(dàn)單靠自身無法維持過去的增長率,更不用說廉價鋼鐵(tiě)湧入全球市場(chǎng)帶來(lái)的政治壓力了。”

“大(dà)規模建設的時(shí)期可(kě)能已經結束,而且鑒于庫存相對較高(gāo)和(hé)鐵(tiě)礦石進口速度的加快,鐵(tiě)礦石基本面恢複到更為(wèi)有(yǒu)利的平衡狀态還(hái)需要一段時(shí)間(jiān)。”

Braemar在5月29日的一份報告中表示:“支持房(fáng)地産市場(chǎng)的措施尚未取得(de)實質性改善。

“中國鋼鐵(tiě)價格幾乎沒有(yǒu)上(shàng)行(xíng)迹象,表明(míng)市場(chǎng)基本面發生(shēng)了堅定轉變。螺紋鋼(一種建築鋼材)的價格在5月份可(kě)能小(xiǎo)幅上(shàng)漲,但(dàn)仍落後于2月份的水(shuǐ)平。鋼廠的利潤受到擠壓。”

由于中國沒有(yǒu)迫在眉睫的需求驅動因素,最近遠期運費協議的走勢暗示了對下半年運價的一些(xiē)悲觀情緒。

Breakwave在6月11日表示:“過去幾天,期貨曲線出現倒挂,目前低(dī)于即期運價,這表明(míng)近一段時(shí)間(jiān)以來(lái),交易員對于運價的發展趨勢首次有(yǒu)所懷疑。”

船(chuán)東關注二手船(chuán)舶交易,而非建造新船(chuán)

在運力供應方面,幹散貨新造船(chuán)活動仍然低(dī)迷,因為(wèi)船(chuán)廠要價非常高(gāo)。

Clarksons Securities計(jì)算(suàn)出一個(gè)等價期租租金,這是一個(gè)能夠讓投資者對新造船(chuán)感到滿意的、可(kě)接受的“門(mén)檻價格”,——它可(kě)以提供11.5%的無杠杆回報率,根據杠杆的不同,這相當于大(dà)約15%的權益回報率。

截至6月11日,Clarksons Securities将一艘capesize 新造船(chuán)的價格定為(wèi)7600萬美元,相當于門(mén)檻運價為(wèi)每天3.3萬美元——這是capesize 過去10年平均租金的兩倍。

Panamax的最低(dī)運價比過去10年平均水(shuǐ)平高(gāo)出48%。對于supramaxes來(lái)說,這個(gè)數(shù)字要高(gāo)出54%。

在這樣的數(shù)字下,散貨船(chuán)的訂單很(hěn)低(dī)也就不足為(wèi)奇了。Clarksons Securities的數(shù)據顯示,capesize 訂單與現役船(chuán)隊的比例僅為(wèi)6.1%,panamax的比例為(wèi)12.6%。

相反,大(dà)部分行(xíng)動都發生(shēng)在二手船(chuán)買賣市場(chǎng)。

據Exclusive Shipbrokers 6月3日的報告,2024年前5個(gè)月,二手散貨船(chuán)的交易量為(wèi)386筆,遠高(gāo)于二手油輪的212筆。

希臘買家(jiā)最為(wèi)活躍,有(yǒu)89宗大(dà)宗購買,而中國買家(jiā)為(wèi)75宗。希臘船(chuán)東售出75輛(liàng)散貨船(chuán),而中國船(chuán)東售出48艘。

希臘買家(jiā)在散貨船(chuán)購買方面的花(huā)費增加了4.5億美元,同比增長了60%,而希臘散貨船(chuán)的銷售收入增長了3.5億美元,同比增長了23%。

由于新船(chuán)價格如此之高(gāo),散貨船(chuán)船(chuán)東正利用買賣船(chuán)市場(chǎng)來(lái)更新船(chuán)隊,出售舊(jiù)船(chuán),購買新船(chuán)。

人(rén)們普遍預計(jì),在可(kě)預見的未來(lái),新船(chuán)價格将保持在非常高(gāo)的水(shuǐ)平,因此對二手船(chuán)舶市場(chǎng)的高(gāo)度關注應該會(huì)繼續下去,這将限制(zhì)幹散貨船(chuán)隊的增長。