6月初,印度官宣将在未來(lái)十年內(nèi)成立一家(jiā)全新國家(jiā)航運公司,并将船(chuán)隊規模擴張至1000艘船(chuán)。該計(jì)劃引發了航運業的廣泛關注,一些(xiē)人(rén)對此表示質疑,但(dàn)也有(yǒu)支持者将其形容為(wèi)二手船(chuán)及新造船(chuán)市場(chǎng)的“重磅炸彈”。

根據海運圈聚焦此前報道(dào),印度計(jì)劃由該國國家(jiā)石油、天然氣、化肥行(xíng)業企業與印度國家(jiā)航運公司(SCI)以及外國合作(zuò)夥伴合資成立新的國家(jiā)航運公司,多(duō)方将在油輪收購、所有(yǒu)權和(hé)運營等方面展開(kāi)合作(zuò),以減少(shǎo)對外國航運服務的依賴,降低(dī)貨運成本,推動國家(jiā)經濟戰略。(詳情見《新的國家(jiā)航運公司即将誕生(shēng)!目标1000艘!》)

新公司将總部設在古吉拉特邦的GIFT IFSC金融中心,力求通(tōng)過稅收優惠和(hé)簡化的法規與新加坡等中心競争。公司将獲得(de)約3000億盧比(36億美元)的海事發展基金種子資金,并與主要港口當局合作(zuò)。此外,印度還(hái)鼓勵國有(yǒu)企業與新公司簽署15年期租船(chuán)協議,以促進低(dī)成本、長期貸款用于造船(chuán),而不是安排單次航行(xíng)或短(duǎn)期租船(chuán)協議。

希臘船(chuán)舶經紀商 Xclusiv Shipbrokers 認為(wèi),印度雄心勃勃地計(jì)劃成立一家(jiā)新的國有(yǒu)航運公司,這對二手船(chuán)和(hé)新造船(chuán)市場(chǎng)來(lái)說是個(gè)重大(dà)消息。一旦計(jì)劃開(kāi)始實現,将對市場(chǎng)産生(shēng)重大(dà)影(yǐng)響。

一位業內(nèi)人(rén)士認為(wèi),印度新國家(jiā)航運公司成立初期,可(kě)能優先采購二手船(chuán)以快速組建船(chuán)隊。這将導緻二手船(chuán)市場(chǎng)需求增加,價格上(shàng)揚。而随着船(chuán)隊規模的擴大(dà),新公司對新造船(chuán)的需求也将大(dà)幅增長,這将為(wèi)全球造船(chuán)廠帶來(lái)大(dà)量訂單。

“印度航運業以散貨船(chuán)、油輪為(wèi)主,因此這兩類船(chuán)舶的買賣和(hé)新造需求将尤為(wèi)旺盛。”該業內(nèi)人(rén)士補充道(dào)。

印度港口、航運和(hé)水(shuǐ)道(dào)部統計(jì)的2022年印度航運數(shù)據顯示,截至2022年年底,印度船(chuán)隊規模為(wèi)1520艘,總噸位1369萬噸,其中1034艘為(wèi)沿海船(chuán)舶,486艘為(wèi)遠洋船(chuán)舶,油輪總噸占比56.6%,幹散貨船(chuán)總噸占比15.7%,幹散貨班輪占比23.1%。

業內(nèi)人(rén)士稱:“由于印度本國造船(chuán)能力有(yǒu)限,與造船(chuán)技(jì)術(shù)和(hé)設備與中韓等造船(chuán)強國相比仍有(yǒu)較大(dà)差距,若印度順利推進這一計(jì)劃,在散貨船(chuán)和(hé)油輪新造市場(chǎng)占據主導地位的中國船(chuán)廠可(kě)能成為(wèi)最大(dà)赢家(jiā)。”

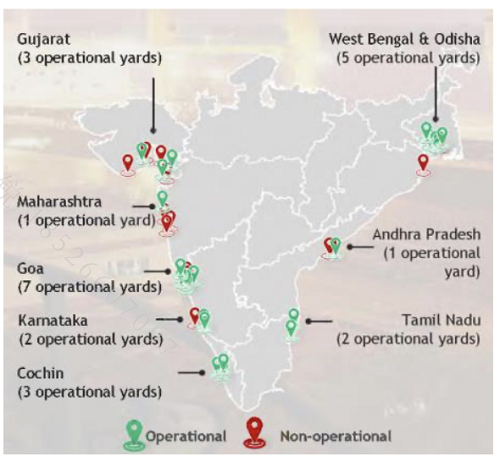

根據中信期貨研究早前發布的《新興市場(chǎng)系列專題:印度航運市場(chǎng)介紹及未來(lái)展望》報告(點擊超鏈接可(kě)查看文章),印度當前擁有(yǒu)35家(jiā)造船(chuán)廠,在運營的船(chuán)廠大(dà)約25家(jiā),船(chuán)廠主要分布在沿海地區(qū)。印度船(chuán)廠以國有(yǒu)經營為(wèi)主,主要建造一些(xiē)小(xiǎo)型及近洋船(chuán)舶。以全球份額計(jì)算(suàn),印度在全球造船(chuán)市場(chǎng)份額占比不到1%。

當前,全球造船(chuán)業主要集中在中國、韓國、日本。中國船(chuán)舶2023年年報顯示,2023年,中日韓三國船(chuán)廠共計(jì)承接新船(chuán)訂單1542艘、10547.3萬載重噸、3945.7萬修正總噸,載重噸和(hé)修正總噸的市場(chǎng)份額之和(hé)分别為(wèi)97.1%和(hé)94.7%。

其中,中國在散貨船(chuán)、PCC、LPG船(chuán)領域繼續保持領先優勢、在油船(chuán)領域競争力顯著提升,全年共承接新船(chuán)訂單1117艘、7294.6萬載重噸、2492.7萬修正總噸,以載重噸計(jì)同比上(shàng)升 30%。韓國則專注于氣體(tǐ)船(chuán)、集裝箱船(chuán)等高(gāo)附加值船(chuán)型,日本新船(chuán)訂單則連續兩年下降。

不過,盡管印度“千船(chuán)計(jì)劃”雄心勃勃,但(dàn)部分業內(nèi)人(rén)士對此并不“買賬”。

除質疑印度的造船(chuán)能力外,有(yǒu)些(xiē)業內(nèi)人(rén)士也認為(wèi),資金問題也是一大(dà)挑戰。盡管印度計(jì)劃設立3000億盧比(約36億美元)的海事發展基金,但(dàn)如此龐大(dà)的造船(chuán)計(jì)劃需要的資金遠不止于此。如何在未來(lái)十年內(nèi)持續獲得(de)足夠的資金支持,仍懸而未決。

此外,印度的國家(jiā)信譽也成為(wèi)質疑的焦點。印度政府的政策常常出現頻繁的變動和(hé)調整,這使得(de)許多(duō)投資者對其長期計(jì)劃的可(kě)靠性産生(shēng)懷疑。盡管當前政府緻力于推進航運業的發展,但(dàn)未來(lái)政府換屆或政策方向的改變可(kě)能會(huì)導緻這一計(jì)劃擱淺或調整。這種政策的不确定性使得(de)國際市場(chǎng)對印度的長期承諾持保留态度。

同時(shí),印度的行(xíng)政效率和(hé)官僚作(zuò)風長期也受到關注。繁瑣的行(xíng)政程序和(hé)低(dī)效的執行(xíng)力可(kě)能會(huì)延緩項目的推進,同時(shí)腐敗問題将增加項目的成本和(hé)風險,并可(kě)能影(yǐng)響到項目的透明(míng)度和(hé)公正性。這些(xiē)問題都削弱了市場(chǎng)對印度政府執行(xíng)大(dà)型航運計(jì)劃的信心。